会社設立・法人顧問・民泊・不動産管理法人に強い野末公認会計士・税理士事務所にお任せください。

会社設立、創業融資、企業税務、不動産管理法人の強い!

東京都中央区の会社設立・銀行融資・不動産に強い税理士事務所です。

受付時間:9:30~18:00 (平日夜間対応可能)

東日本橋駅、馬喰町駅、浅草橋駅 徒歩5分

事務所だより~民泊の課税関係の概要~

国税庁により、民泊による発生した所得の所得税における所得区分の取扱いが明らかにされました。

その事を受けて、今回は、年間180日の営業日数規定が設けられた民泊(Airbnbなど)において、主に個人や一般家庭世帯が民泊を行う際の課税関係の取扱いについて、解説します。

民泊の課税関係の解説コラム

民泊(住宅宿泊事業)による所得の課税関係について

民泊により生じる所得は雑所得か?不動産所得か?事業所得か?

雑所得か事業所得に分類

国税庁は、2017年6月に成立した住宅宿泊事業法(通称“民泊新法”)が2018年6月15日に施行されたことを受け、民泊事業に係る取り扱いを明らかにしました。

それによると、自己が居住する住宅を利用して民泊を行うことで得られる所得は、原則、雑所得に区分されます。

また、不動産所得を得ることを事業としている不動産賃貸業者が契約期間の満了等による貸付終了後、次の賃貸契約が締結されるまでの間、その不動産を利用して一時的に住宅宿泊事業を行うような場合は、不動産所得に含めても差し支えないということが明らかにされました。

加えて、専ら民泊による所得により生計を立てている場合など、民泊による事業が、所得税法上の事業として行われていることが明らかな場合には、民泊により得た所得は「事業所得」に該当します。「事業所得」に該当した場合、一定の要件を満たすことにより、10万円もしくは65万円の特別控除など、青色申告による各種特典を享受することができます。

民泊事業で発生する必要経費の例

民泊事業で得た所得を計算する際に、必要経費として認められるものとして以下の例が挙げられます。

- 住宅宿泊仲介業者に支払う仲介手数料

- 住宅宿泊管理業者等に支払う管理費用や広告宣伝費

- 水道光熱費

- 通信費

- 非常用照明器具の購入及び設置費用

- 宿泊者用の日用品等購入費

- 住宅街泊事業に利用している家屋の減価償却費

- 固定資産税

- 住宅宿泊事業用資金の借入金利子

自宅で民泊をしている場合に住宅ローン控除(住宅借入金等特別控除)は使えるか?

現在居住している家屋を利用して民泊を行うこともあると思います。その場合の住宅借入ローン控除の適用関係はどうなるでしょうか。

この場合、床面積の2分の1以上に相当する部分を専ら自己の居住の用に供しているなどの要件を満たせば、住宅ローン控除(住宅借入金等特別控除)の適用を受けることができます。

民泊をしている自宅家屋を売却する場合に、居住用財産の3,000万円の特別控除は使えるか?

居住用家屋を利用して民泊を行っており、この家屋を売却する場合には、居住用に供している部分に限って、居住用財産の3,000万円の特別控除の規定を適用することができます。

民泊による収入は消費税の課税対象になるのか?

民泊において宿泊者からもらう宿泊料は、ホテルや旅館等と同様に消費税の課税対象になります。

ただし、課税期間の基準期間における課税売上高が1,000万円以下の場合には、免税事業者に該当する可能性があり、この場合には、消費税の申告・納税の義務はありません。

その他のメニュー

代表紹介

代表の公認会計士・税理士の野末 和宏です。

起業、会社設立、不動産オーナーに強い会計事務所です。

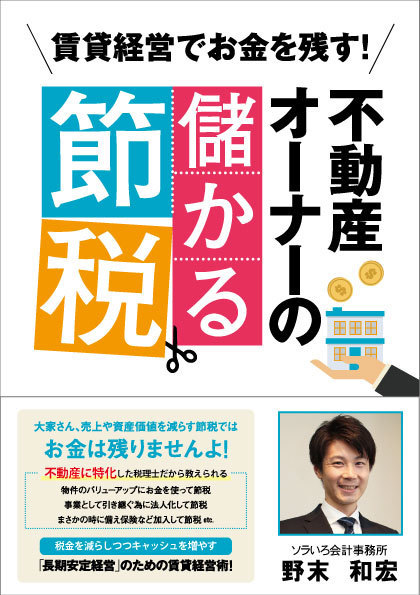

不動産オーナー向けの本を出版しました。

詳細はこちら

アクセス

住所

〒103-0004

東京都中央区東日本橋2-28-4 日本橋CETビル2階

東日本橋駅 徒歩5分

浅草橋駅 徒歩6分

休業日

土曜・日曜・祝日

平日夜間のご面談も承ります。

お気軽にご相談ください。

お問合せはこちら